![가진 건 '집 한 채' 뿐인데…70대 노인, 생활비 마련한 방법이 [집코노미-집 100세 시대]](https://img.hankyung.com/photo/202506/01.40974325.1.jpg)

삶의 질을 높이기 위해선 고령자에게 보유 부동산을 현금화할 수 있는 수단을 제공해야 한다는 지적이 나온다. 주택연금이나 주택 다운사이징이 그런 방안이다.

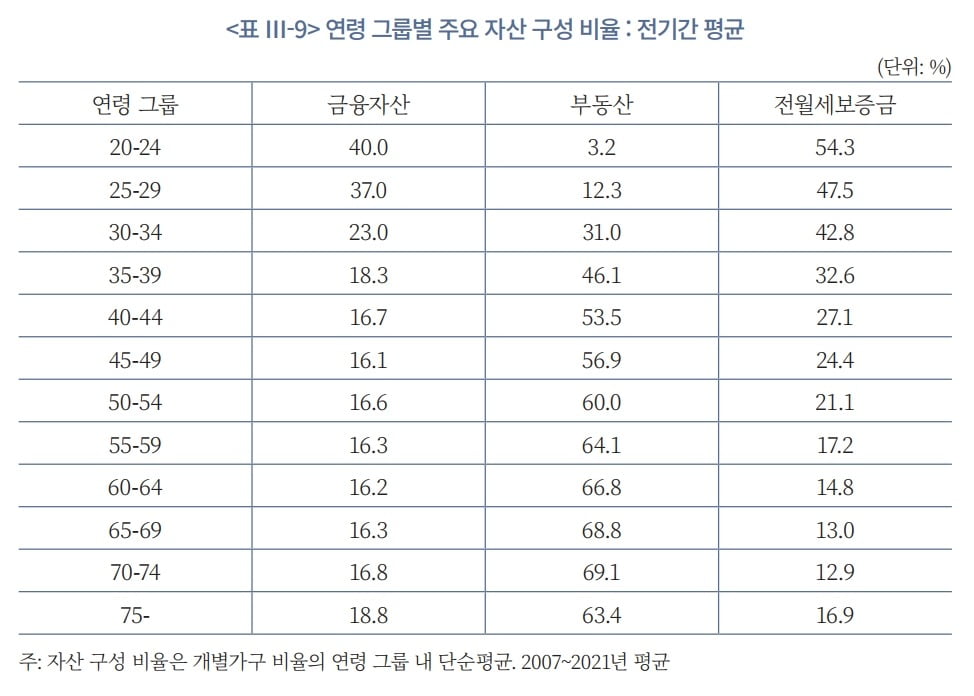

자본시장연구원의 ‘고령화와 가계 자산 소비’에 따르면 2021년 기준 국내 가계의 총 보유 자산 중 부동산 비중은 평균 53.3%였다. 금융자산은 19.8%, 전월세 보증금은 22.3%를 차지했다.

고령 가구는 75세가 넘어도 총자산을 정점 시점 대비 87% 수준까지 보유할 정도로 자산 소진에 소극적이었다. 자산이나 소득이 충분해서라기보다는, 소비를 급격하게 줄여서 나타나는 현상이다. 보유 부동산을 포기하지 않으려는 성향이 크기 때문이다.

문제는 소비를 크게 줄이는 과정에서 삶의 질도 떨어진다는 점이다. 자본시장연구원은 65세 이상 고령가구(2인 기준)의 1년 적정 소비 금액은 최소생활비에 가까운 1625만원으로 추정했다. 실제 소비는 이보다 200만원가량 적었다.

![가진 건 '집 한 채' 뿐인데…70대 노인, 생활비 마련한 방법이 [집코노미-집 100세 시대]](https://img.hankyung.com/photo/202506/01.40956249.1.jpg)

나이가 들수록 소비 축소 경향은 두드러지며, 주거비·식료품비 등 필수재와 의료비를 제외한 대부분의 소비 유형이 줄어드는 것으로 파악됐다.

즉, 고령층은 보유 자산은 많지만 생활에 필요한 충분한 현금흐름을 창출해 내지 못하고 있다. 부동산에 편중된 자산 구조가 원인이다. 금융자산도 대부분 예·적금(2021년 기준 88%)에 집중돼 있다. 이자율이 낮아 유용한 노후 소득원이 못 되고 있다. “고령가구의 자산 소진이 더디게 진행되는 것은 삶의 질 저하와 맞바꾼 결과일 수 있다”는 지적이다.

![가진 건 '집 한 채' 뿐인데…70대 노인, 생활비 마련한 방법이 [집코노미-집 100세 시대]](https://img.hankyung.com/photo/202506/01.40956268.1.jpg)

하나금융연구원은 ‘고령화 시대, 주택 다운사이징의 현황과 과제’에서 “주택 다운사이징은 주택연금 가입 자격이 되지 않거나 보다 유연하게 자산을 활용(투자·상환·상속 등)하고자 하는 고령층에게 좋은 대안이 될 수 있다”고 했다.

![가진 건 '집 한 채' 뿐인데…70대 노인, 생활비 마련한 방법이 [집코노미-집 100세 시대]](https://img.hankyung.com/photo/202506/01.40956250.1.jpg)

소득 수준에 따른 자기 부담을 도입해 사업의 지속 가능성을 높이고, 낙상 및 미끄럼 방지 용구의 저렴한 보급을 통해 '노인의 재택 거주(AIP·Aging in Place)'를 증진해야 한다는 주장이다.

지난해 65세 인구가 전 국민의 20%를 웃도는 ‘초고령 사회’에 진입했습니다. 은퇴한 시니어 세대에게 건강과 주거가 핵심 이슈입니다. ‘집 100세 시대’는 노후를 안락하고 안전하게 보낼 수 있는 주택 솔루션을 탐구합니다. 매주 목요일 집코노미 플랫폼에서 만날 수 있습니다.

임근호 기자 eigen@hankyung.com